Claves

- Nuevo año, nuevo modelo económico, nuevos desafíos. La administración del Frente de Todos pone los primeros mojones en materia económica, con una impronta esperable pero aggiornada. Podríamos describir los primeros lineamientos macroeconómicos como “desarrollismo con buenos modales fiscales”.

- Las primeras decisiones de política económica resultan esfuerzos espasmódicos –aunque encomiables- de volver a encender la economía. El bono para jubilados de bajos haberes y AUH, la tarjeta alimentaria, la devolución del IVA a beneficiarios de políticas sociales y la rebaja de cuotas a los endeudados con Créditos ANSES, constituyen un esfuerzo fiscal en el orden de $100.000 millones.

- Ningún esfuerzo del Estado es suficiente sin una dinámica acompasada por parte del sector privado. Para que se recupere la inversión y resurjan posibilidades de negocios, falta un tramo largo. Hoy las empresas argentinas, y muy en particular las PyMEs están aún muy lejos de gozar de salubridad o buenas condiciones para volver a emprender con una hipótesis de crecimiento.

- Claro que es difícil pensar en una política económica integral de manera preliminar a todos los eventos exógenos que se pueden suscitar. La renegociación de la deuda pública será el núcleo de la gestión del Ministro Guzmán, pero buena parte de los resultados excederán sus posibilidades, y dependerán mucho más del ánimo de los bonistas para acceder a concesiones hacia la Argentina.

- La coordinación entre la política fiscal, la tributaria y la monetaria se viene dando en los hechos, aunque sin mayores formalismos. Falta un programa macroeconómico integral, pero es lógico que algunas guardas no se muestren, para no enlodar las negociaciones venideras.

- Con todo, mantenemos una mirada precavida para el 2020, centrando la atención en el desarrollo del segundo semestre, donde se verá en plena potencia el nuevo paradigma, y las definiciones sobre la negociación de la deuda, clarificarán el panorama sobre el grado de restricciones para pensar en un posible rebote macroeconómico a corto plazo.

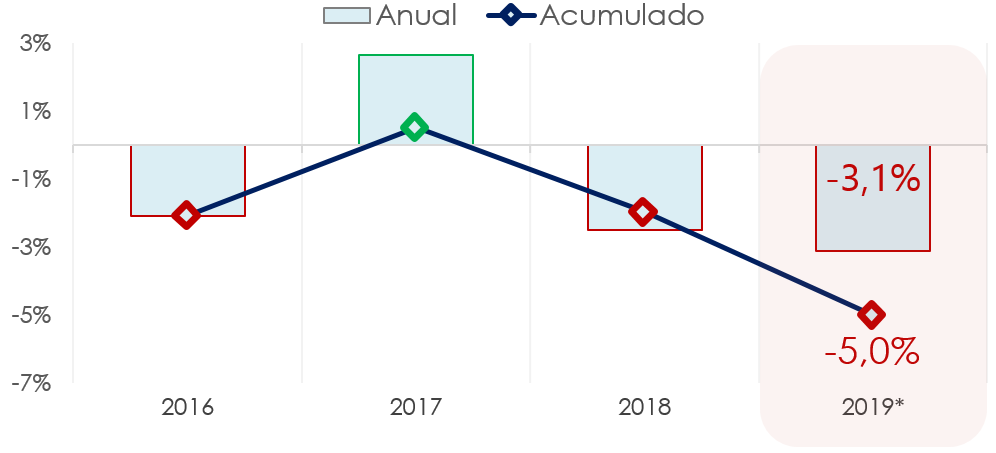

Se fue el peor año de la década

El 2019 cerrará, cuando se den a conocer los números oficiales, con una caída macroeconómica de entre el 3% y el 3,2%. Se trata del tercer retroceso en los último cuatro años, y la primera caída de dos años en continuado desde la salida de la crisis 2001/02. Con todo, el PBI caerá 5% entre 2016 y 2019.

En el desglose del ingreso nacional, para el tercer trimestre del año, se registró una contracción del 13,4% en las importaciones, del 4,9% en el consumo privado y del 10,2% en la inversión. En contraste, se mantuvo virtualmente estable el consumo público (-0,9%) y crecieron las exportaciones (+14,2%). Como se ve, la recesión 2019 fue heterogénea entre agregados macro, y bastante profunda.

Evolución del PBI

(en % de variación)

Fuente: INDEC

*2019 proyectado en base a FMI.

Proyectamos un escenario de contracción en el orden de medio punto del PBI para 2020, con dos umbrales muy diferenciados, aunque de límites cronológicos aún difusos. Una primera parte de año con inercia en la caída, y actividades que empiezan a encontrar piso, contra una segunda parte de 2020 signada por la incipiente recuperación de los ingresos reales y su impacto sobre la actividad.

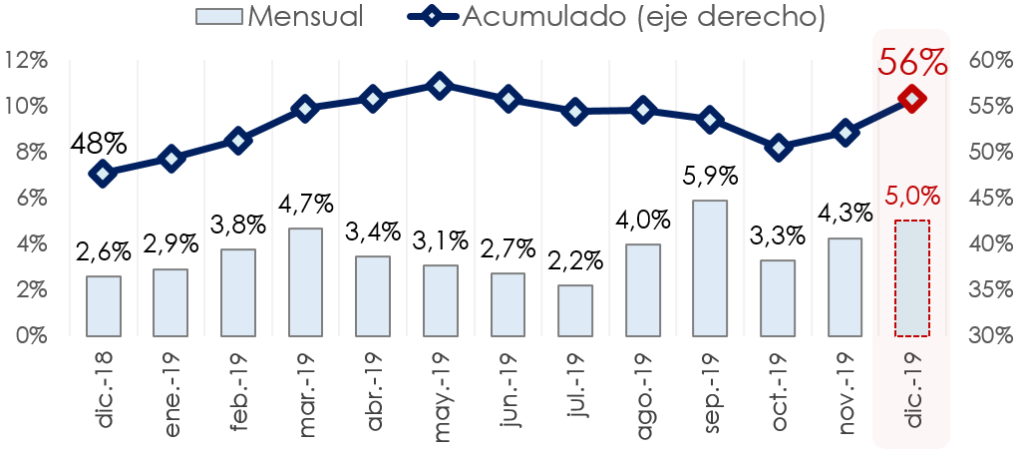

Romper la inercia inflacionaria será uno de los principales desafíos para la nueva parte de la nueva administración nacional. Consideramos que para 2020, un recorte de alrededor de 15 puntos (40% punta a punta) sería un escenario de equilibrio entre lo factible y lo sustentable.

Inflación en 2019

(en % de variación mensual e interanual)

Fuente: INDEC

*diciembre 2019 con hipótesis de 5%.

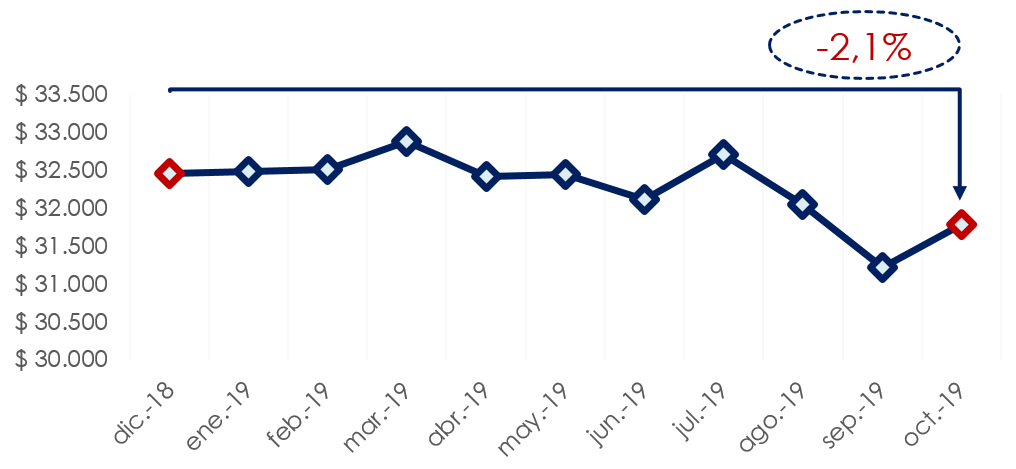

Los ingresos salariales, como es esperable, cerraron el año pasado a la baja. El promedio del RIPTE marca una contracción del 2,1%, en relación a la inflación, contabilizando hasta el último dato del mes de octubre. La cifra trepa al 4,1% cuando se extiende la serie para los últimos doce meses. No obstante, este resultado solo incorpora la dinámica del segmento de trabajadores con salarios de convenio. Entre los informales, la caída fue aún mayor.

Salarios Registrados en Argentina

(a valores constantes oct-18)

Fuente: RIPTE – Ministerio de Trabajo.

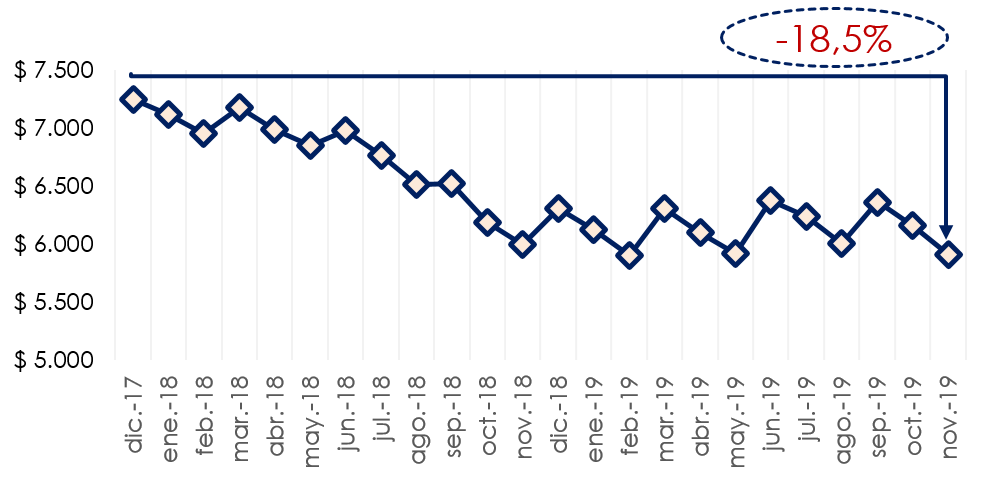

Los demás ingresos por fuera de salarios también registran una trayectoria decreciente. Las jubilaciones, debatidas por estos días, muestran una contracción del 18,5% punta a punta desde fines de 2017 (10,9% promedio). A la espera de la nueva fórmula de ajuste, el bono bimestral y los ajustes por decreto, es esperable que mejoren la situación de los jubilados de menores haberes.

Haber jubilatorio Mínimo

(en $, a valores constantes de diciembre 2017)

Fuente: ANSES e IPC – INDEC.

El frente financiero en el horizonte

El año en materia financiera cerró con un repunte sostenido, producto de las mejores señales que brinda la nueva administración económica en Argentina. Ocurre que fue bien percibido el programa macroeconómico, dado que el esfuerzo fiscal de las políticas expansivas del gasto vino asociado a un aumento de los impuestos equivalentes. Más aún, se pagaron todos los vencimientos de cupones, en compás de espera de la renegociación de la deuda.

En este sentido, los instrumentos financieros de renta variable registraron un rebote significativo en el mercado argentino, recuperando terreno perdido después del crack del 12 de agosto (día posterior a las elecciones primarias).

S&P Merval – diciembre 2019

(en número índice)

Fuente: ByMA

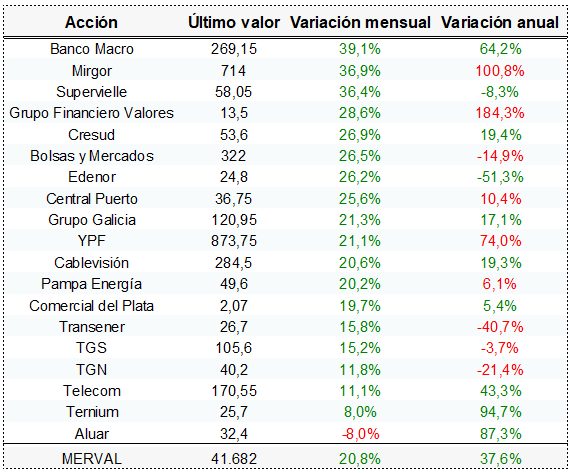

El índice S&P Merval registró una suba del 20,8% en el último mes, con mejora en la enorme proporción de sus papeles conformantes, que presentan rendimientos de hasta el 39,1% (Banco Macro). En contraste, de los 19 papeles líderes, solo la acción de Aluar se mantuvo en terreno negativo (-8%) durante el mes de diciembre.

Este desempeño superlativo de la Bolsa local, catapultó a nuestro mercado en la primera posición del ranking mundial en el mes de diciembre. Ocurre que en un mundo de alta moderación, semejantes porcentajes de suba en un solo mes no suelen ser frecuentes, y en nuestro caso se explican tan solo por tratarse de un rebote posterior a la sobre reacción negativa del mercado a las novedades políticas durante el mes de agosto.

Mejores rendimientos – diciembre 2019

(en % de rentabilidad)

Fuente: Bloomberg

Pero no solo los instrumentos de renta variable presentaron un buen rendimiento durante diciembre. Los principales bonos también recuperaron algunos puntos de paridad, saliendo del subsuelo en el que se encontraban, dado el cada vez mayor temor a un evento crediticio para los títulos públicos.

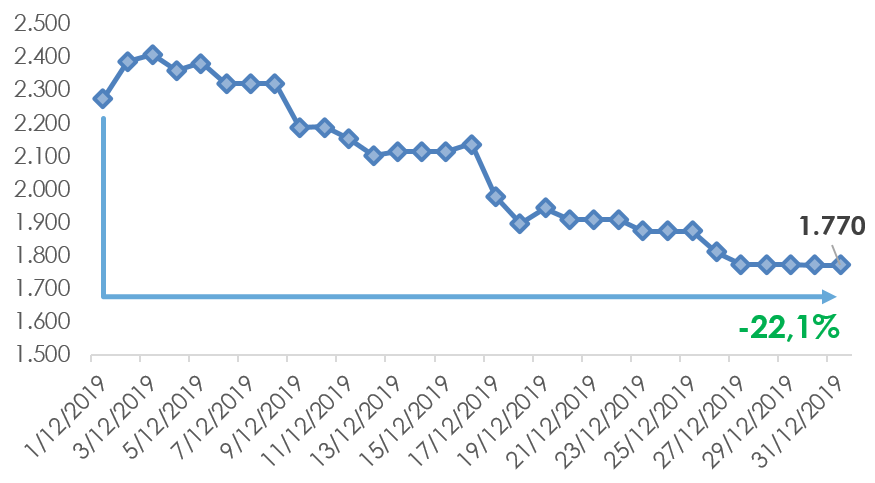

En este sentido, las primeras señales de responsabilidad fiscal y prudencia en materia de deuda, contribuyeron a aquietar la convulsión financiera y el riesgo país comenzó a reducirse. En diciembre, cayó alrededor de 500 puntos (-22,1%) hasta los 1.700 puntos.

Si bien la mejora es promisoria, todavía queda un largo camino por recorrer hasta una estabilización financiera plena. La reversión de la última semana, potenciada por la inestabilidad internacional tras el recrudecimiento del conflicto en Medio Oriente, es una de las señales de alarma.

Serán cruciales las primeras rondas de negociación entre las nuevas autoridades argentinas y los representantes de los bonistas privados, que se suscitarán en la segunda parte del mes de enero.

Riesgo país

(en cantidad de puntos básicos)

Fuente: JP-Morgan

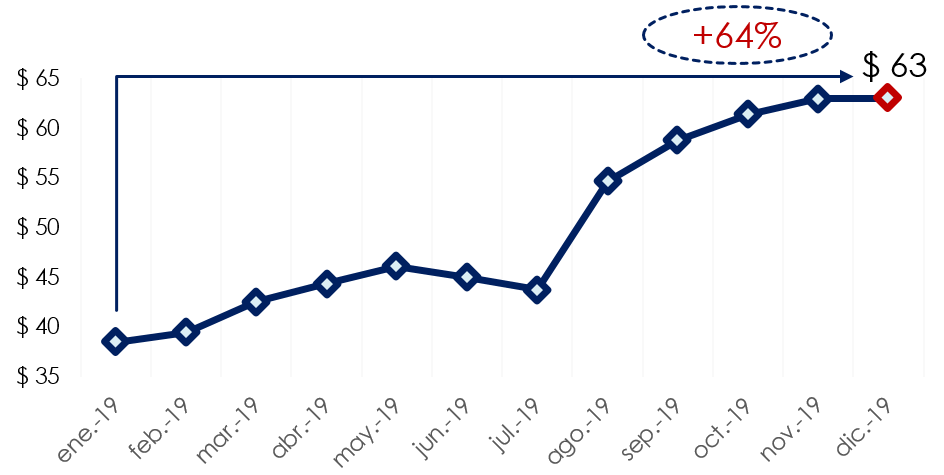

El año terminado también será recordado por la volatilidad cambiaria. Hasta la implementación del control (duro) de cambios, el dólar registraba un derrotero insustentable, con meses en los cuáles no parecía encontrar techo. El cierre del oficial en $63 implica un avance del 64% punta a punta anual.

Tipo de Cambio en Argentina

(en $ por cada U$S, promedio a cada mes)

Fuente: BCRA.

Mirando hacia delante, vemos un dólar (oficial promediando los $75) para el año en curso. Esto implicaría, por un lado, que la tendencia a la apreciación no sería muy marcada. Por otro lado, es esperable que la tendencia al interior del año sea más suave, gracias a los controles de cambio.