Claves

- Finalizado el ciclo electoral, la economía argentina se encamina al último bimestre del año cruzada por una aguda situación en materia financiera.

- La imposibilidad de acceso a los mercados, pone a la economía en “modo crucero”. Hoy el mejor escenario es que decante el recambio constitucional con el menor impacto posible en términos de reservas internacionales y desequilibrios financieros.

- El preanunciado endurecimiento de los controles de cambios, decanta en rigideces múltiples sobre el sistema económico. En particular, el límite restrictivo al atesoramiento privado, atenta contra la posibilidad de los ahorristas locales de conservar el poder adquisitivo de sus ahorros.

- A pesar de los daños colaterales del CEPO, las contrariedades aún se muestran moderadas. La falta de liquidez en pesos, y cierto overshoting tras la corrida de la semana previa a la eleccón, facilita una desaceleración en el aumento de las brechas cambiarias en los primeros días post elecciones.

- El cierre del año acarrea otra serie de problemas internos, vinculados a la inercia de la recesión que se viene arrastrando desde 2018.

- Con una nominalidad aún descontrolada, las políticas de “alivio” propiciadas a partir del inicio del ciclo electoral no fueron suficientes para recuperar el sendero de crecimiento económico.

- De cara al último bimestre, es fundamental propender a la estabilización nominal. Los desafíos para 2020 tiene a la renegociación de la deuda como tema central, en concordancia con la necesidad de reflotar el deprimido mercado interno y la capacidad de compra de las familias.

- Reiniciar diálogos con el FMI y los acreedores privados en el marco de una macroeconomía más equilibrada, daría más fortaleza a la posición argentina, y podría retroalimentar expectativas optimistas del sector privado.

- Salir de la recesión es una aspiración aún lejana. La incertidumbre general será elevada hasta que se cierre el frente externo, y es poco probable que se reactive la inversión productiva, hasta que aclare el panorama en cuanto a la resolución de la deuda respecta.

Crónica de la liberalización financiera

La liberalización de la cuenta financiera, fue una de las políticas de mayor impacto de la era Macri. Con el clamor de sus votantes, allá a finales del 2015, fue una de las primeras medidas adoptadas luego de asumir. Sin embargo, la no aplicación de estos controles, necesarios en países como el nuestro que sufren restricción externa, se le volvió en contra al actual gobierno de tal forma que termina su mandato volviéndolos a implementar de manera extrema.

Los resultados del balance cambiario del BCRA del mes de septiembre, demuestran una cuenta financiera que profundiza su déficit a costa de una incesante sangría de reservas. El modelo de liberalización y especulación financiera ha demostrado una vez más sus ineficiencias en un país en donde, el faltante de dólares (y de ahí la necesidad de regulaciones) es quizás el problema estructural más importante en términos económicos.

En retrospectiva, los dos primeros años de gobierno mostraron un superávit sostenido producto de dos factores claves: el endeudamiento externo y la entrada masiva de capitales especulativos. Para ello fueron necesarias dos medidas extraordinarias como lo fueron, el pago a los fondos buitres, los cuales venían en conflicto hace varios años luego de no entrar en ninguna renegociación de deuda, y un alta tasa de interés que le aseguraba a los “capitales golondrina” una extraordinaria rentabilidad, sin condicionante alguno.

Resultado de la cuenta financiera

(en millones de dólares)

Fuente: Elaboración propia en base a BCRA

Para el comienzo de 2018 la situación ya había cambiado por completo. Con una última gran colocación de deuda hacia enero de ese año, el segundo trimestre mostró que esa capacidad de tomar deuda indiscriminadamente ya no era posible. Esto generó que los capitales que antes venían en busca de rentabilidad decidieran irse, dando lugar así a una fuerte corrida cambiaria que tuvo como resultado una devaluación del 22,2% solo en el mes de mayo.

El agotamiento del vertiginoso modelo de liberalización financiera ya era evidente y el retorno al FMI fue muestra de eso. Sin ningún tipo de acceso al financiamiento externo se recurrió al prestamista de última instancia a nivel mundial, el cual le otorgo a nuestro país el crédito más grande de su historia. Hasta el momento se han registrado cinco desembolsos por un total de US$44.490 millones, el último en julio de este año de unos US$5.396 millones.

Luego del resultado de las PASO, el FMI tomo la decisión de no continuar con los desembolsos periódicos, lo que ha llevado a que la volatilidad cambiaria de recrudezca, la fuga de capitales se acentúe y las reservas caigan vertiginosamente. Ante esto, y en busca de una transición ordenada, el gobierno ha vuelto a implementar controles cambiarios, luego de además decretar el reperfilamiento de la deuda de corto plazo, tanto en dólares como en pesos.

Los últimos dos meses han marcado un record en la que respecta a fuga de capitales, lo que ha deteriorado sensiblemente la cuenta financiera. Como contrapartida, el sector exportador, generador de dólares genuinos, no logra repuntar a la considerable mejora de competitividad, producto de un tipo de cambio un 240% más alto que a comienzos de 2018.

Reservas internacionales

(en millones de dólares)

Fuente: Elaboración propia en base a BCRA

Los niveles de reservas actuales ya han disminuido por debajo del nivel existente previo al primer desembolso del FMI, lo que implica que dicho crédito no ha logrado fortalecer un mercado cambiario de por sí endeble, más bien ha sido utilizado para financiar la incesante fuga de capitales y el pago de algunos vencimientos de deuda.

El retorno a los controles cambiarios deja en evidencia la necesidad de establecer reglas claras para evitar los riesgos que acarrea la volatilidad cambiaria y morigerar los elevados niveles de fuga de capitales, históricos en nuestro país. El vertiginoso endeudamiento ha puesto al límite la capacidad de pago de nuestro país, por lo que se espera que 2020 sea un año por demás asfixiante en cuanto a la necesidad de divisas. Será clave ante esto, un proceso de renegociación de la deuda exitoso y una mejora en el nivel de exportaciones, sin descuidar las necesidades de un mercado interno por demás deteriorado.

Primeros coletazos del resultado electoral

El esperable resultado de la elección general, a la luz de las PASO de agosto, confirma la finalización de un modelo económico que no logró consolidar una trayectoria estable de crecimiento económico. Lejos de la promesa de crecimiento a tasas del 3% cada año, la administración de Mauricio Macri cerrará mandato con una caída consolidada de PBI del 9%, en términos per cápita.

Claro que los problemas macroeconómicos no son recientes. Nuestro país fue aminorando los motores del crecimiento desde 2011, cuando la insuficiencia de dólares para financiar un modelo tirado por el consumo interno, terminó haciendo las veces de restricción objetiva para sostener la dinámica de años previos.

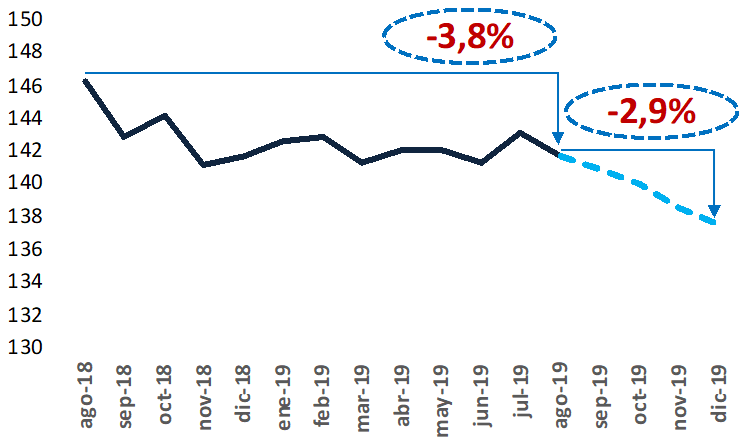

Actividad Económica Interna

(en número índice, serie desestacionalizada base 2004=100)

Fuente: Elaboración propia en base a EMAE-INDEC

En los últimos dos años, el estancamiento tornó en recesión o depresión macro. Lejos de estabilizar las variables monetarias, nuestro país transita un proceso que constituye una aberración en la macroeconomía mundial actual: la estanflación. Son contadas las economías del mundo con tal problemática.

En ese marco, la actividad sigue cayendo. Los números de la producción interna en el contexto del mes de las primarias, marcan una merma del 3,8% interanual. No fue suficiente la batería de políticas activas, implementadas por los gobiernos (mayormente el nacional) para movilizar el consumo e incrementar las posibilidades electorales. Créditos a cuota subsidiada, descuentos en supermercado, precios controlados, dólar contenido; nada alcanzó para compensar el derrotero negativo de la segunda parte del mes.

La contracción de agosto rompe una continuidad de tres meses con números en verde. En especial, el mes de mayo quedará como el segmento del año de mejor rendimiento, con un ascenso del 2,7% interanual. Fue un mes signado por el inicio del programa de “alivio”, y todavía se disfrutaban las mieles de un dólar virtualmente planchado.

Actividad Económica Interna

(en % de variación interanual, agosto 2018/2019)

Fuente: Elaboración propia en base a EMAE-INDEC

En la dinámica sectorial, los últimos datos de actividad interna revelan una retracción en dos de cada tres sectores. En particular, muestran un desempeño adverso la “intermediación financiera” (-16,4%), dada la baja profundidad de depósitos y créditos por el contexto recesivo, junto con el comercio (-8,5%) y la industria (-6,6%).

Del otro lado de la palestra, se muestra en verde la actividad primaria (+6,5%), que redujo la velocidad del rebote, en comparación a un año de sequía, pero aún sigue creciendo fuerte. También registró un buen desempeño en agosto la actividad minera (+3,8%).

Actividad Económica Interna, según sector

(en % de variación interanual, agosto 2018/2019)

Fuente: Elaboración propia en base a EMAE-INDEC

Mirando hacia delante, las estimaciones para el último cuatrimestre no son promisorias. La tormenta perfecta se constituye con una tasa de interés aún en niveles exorbitantes, un tipo de cambio errático, precios que avanzan a velocidad galopante y un régimen de control de cambios que contribuye a descomprimir pero no está exento de grietas de fuga.

En este marco, estimamos una retracción del 2,9% en la actividad interna, para el último tercio del año. En particular, el último bimestre se presume especialmente complicado, dada la aceleración de precios estacional, y la actualización de precios en productos regulados, que fueron congelados en la primera parte del año.

Proyección de actividad para el último cuatrimestre

(en número índice, serie desestacionalizada base 2004=100)

Fuente: Elaboración propia en base a EMAE-INDEC

Con todo, 2020 iniciará en franca recesión y con una macroeconomía aún no estabilizada. Cerrar el frente financiero, evitando una asfixia de deuda acuciante en los primeros meses se presenta como fundamental para mejorar las perspectivas para que asomen los primeros “brotes verdes” de cara al primer “segundo semestre” del año próximo.