2019

Reporte de Tendencias Económicas – Al 15/07Claves

Se acercan las elecciones nacionales y crece la incertidumbre sobre las consecuencias económicas de cada uno de los resultados posibles.

La calma cambiaria alcanzada en los últimos meses ya registra la mayor extensión temporal desde 2017. Es actualmente la principal ancla inflacionaria y factor movilizador de expectativas.

Su consecución se explica por las tasas de interés reales positivas y (aún) altas, el férreo proceso de astringencia monetaria, el viento de cola por el cese parcial de la escalada política entre EEUU y China, y una mayor oferta de divisas, por la liquidación de cosecha gruesa y la licitaciones del Tesoro.

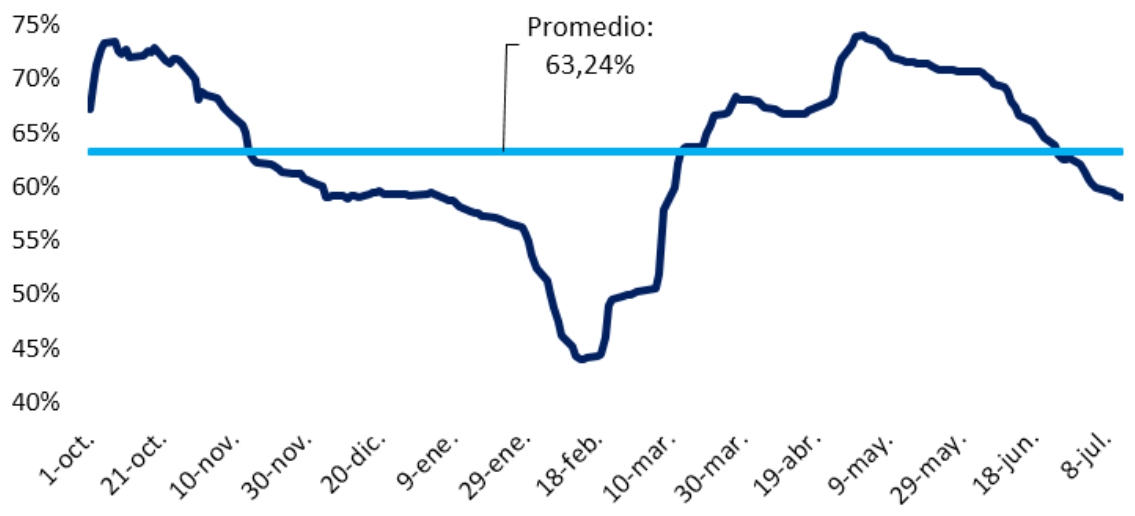

Las consecuencias del vector de variables monetarias y financieras de estos meses es la proliferación de nuevas oportunidades de carry trade. En los hechos, un fondo de inversión que se posicionó en instrumentos en pesos a inicios de mayo, realizó ganancias de hasta 18% en dos meses y medio.

En paralelo, la economía empieza a registrar incipientes “brotes verdes”. Más de dos meses de quietud del dólar, además de la proliferación de programas fiscalmente “generosos” para revitalizar el consumo, comienzan a provocar cierta reducción en las tasas de caída de la actividad interna.

Todavía falta recorrido para ver una recuperación macro consistente. A esta altura del año, en 2017, el plan de reactivación ya configuraba un rebote en la mayoría de indicadores económicos. Por el momento, en 2019 solo se registran reducciones en las tasas de caída, y mejoras desestacionalizadas.

Esta semana ingresará al país el giro del FMI al Tesoro Nacional, por los U$S 5.400 millones correspondientes a la segunda cuota del año 2019. Se trata de dólares frescos que servirán a los fines de contrarrestar movimientos especulativos contra el peso, además de garantizar el repago de deuda.

¿Serán suficientes? El ingreso último se consumió en su totalidad en menos de dos meses. Claro que entre abril y mayo del corriente, se registraron pagos significativos de deuda externa (Club de París + Cupón Bonar 2024), pero también existió un rebrote en la formación de activos externos.

Al riesgo de sustentabilidad sigue estando en el mediano y largo plazo. Entre 2021 y 2023 se acumularán U$S 45.000 millones, solo en concepto de capital e intereses del préstamos con el FMI. Al día de hoy, parece difícil de afrontar.

Caminando hacia el frenesí financiero

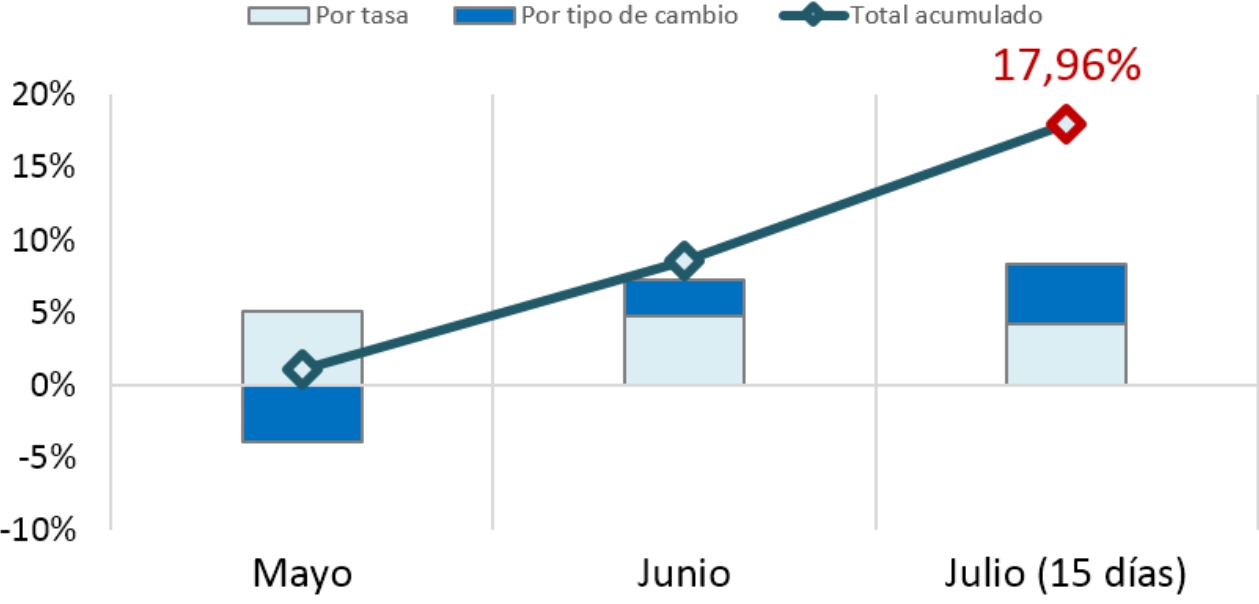

Vuelan los activos en pesos, producto de la extendida estabilidad cambiaria, que se retroalimenta por un repunte en las encuestas del oficialismo. Las condiciones –aún de emergencia- de las variables macroeconómicas, configuran una tentación muy grande para la codicia de inversores locales y extranjeros. Empujando el argumento, si un capital ingresó a la economía en mayo, logró realizar una rentabilidad de 18% en dólares, en poco más de dos meses.

Claro que las opciones de carry trade no están exentas de riesgo. Aunque el BCRA está manteniendo mayor prudencia en las señales de reducción de tasa de interés, deberá afrontar un desafío mayúsculo en el próximo mes. Las elecciones primarias nacionales, redundarán en una proliferación de ruidos político-económicos, que sin dudas impactarán sobre la estabilidad financiera.

Rentabilidad financiera en Argentina

(en % de TNA)

Fuente: Elaboración propia en base a datos de BCRA.

¿Qué herramientas dispone el BCRA para hacer frente a la mayor volatilidad esperada para el mes de agosto?

Una posición neta de alrededor de U$S 5.000 millones, para operar en el mercado de futuros, buscando orientar la trayectoria del tipo de cambio.

Discrecionalidad casi plena para operar en spot, a tono con el waiver otorgado por el FMI para poder disponer del poder de fuego de las reservas internacionales.

Mejora en el ritmo de liquidaciones de parte del complejo cerealero-oleaginoso, por el remanente de la cosecha gruesa, en una de las mejores campañas de la década.

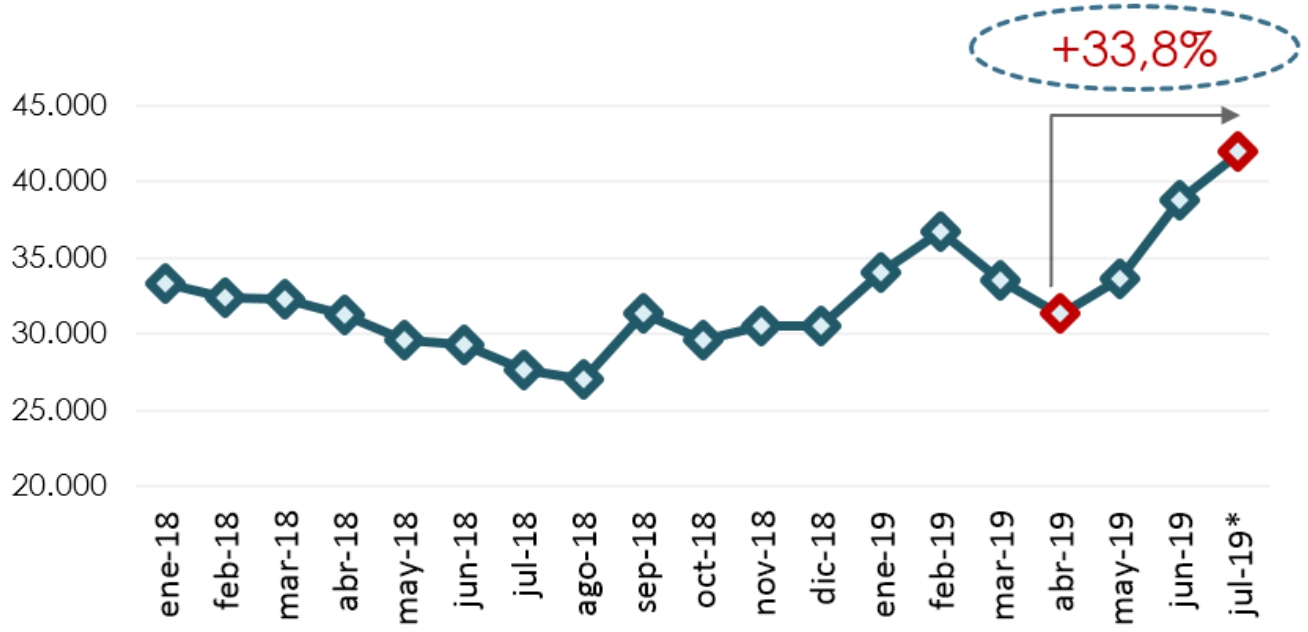

Panel Merval

(en número índice)

Fuente: Elaboración propia en base a datos de ByMA.

Mientras tanto, el rally financiero se replica en el valor de los activos de renta variable. Desde el inicio de la pax cambiaria, el panel Merval registró un aumento nominal del 33%, que trepa a más del 45% en moneda en dura, dada la apreciación del tipo de cambio.

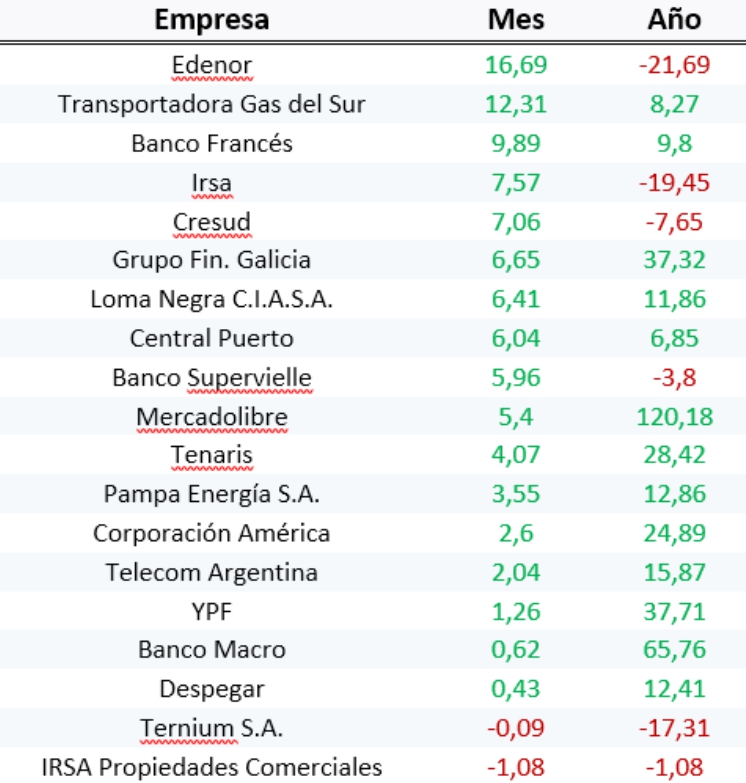

El desempeño promisorio de los activos locales se replica en la cotización de empresas argentinas en la plaza estadounidense. Los ADR registran una suba promedio del 15% en los últimos dos meses, recortando buena parte del derrotero negativo del año 2018.

Sin embargo, sobreviene la incertidumbre sobre los meses venideros. El capital es conservador, y los desafíos para nuestra economía son múltiples. Además de la convergencia al equilibrio fiscal primario a fin de año, se debe sostener una trayectoria de desinflación con reducción conjunta de la tasa de interés. La actitud prudente del Banco Central en el último mes, deja entrever que los objetivos de dinamizar la actividad interna están subordinados al cumplimiento de las pautas formales con el Fondo Monetario.

ADRs de empresas argentinas

(en % de variación, para cada período)

Fuente: Elaboración propia en base a datos de ByMA.

La recuperación de valor patrimonial de las empresas argentinas, todavía no está acompasada de la posibilidad de retorno a los mercados. Solo YPF pudo captar fondos en el exterior en los últimos meses, producto del alto dinamismo del sector en el que está inserta la petrolera de bandera, además de la existencia de join ventures con compañías líderes del sector petrolero.

¿Brotes verdes o hierba mala?

Por su parte, en el segmento real se vislumbran señales duales sobre el desempeño sectorial de los últimos meses. Todavía con una comparación no tan mala respecto a 2018, las caídas interanuales se atenúan pero aún no pasan a terreno positivo. Bajando la lupa a las series desestacionalizadas, se puede vislumbrar un piso en la mayor parte de las series estadísticas, a excepción de aquellas vinculadas con el consumo interno.

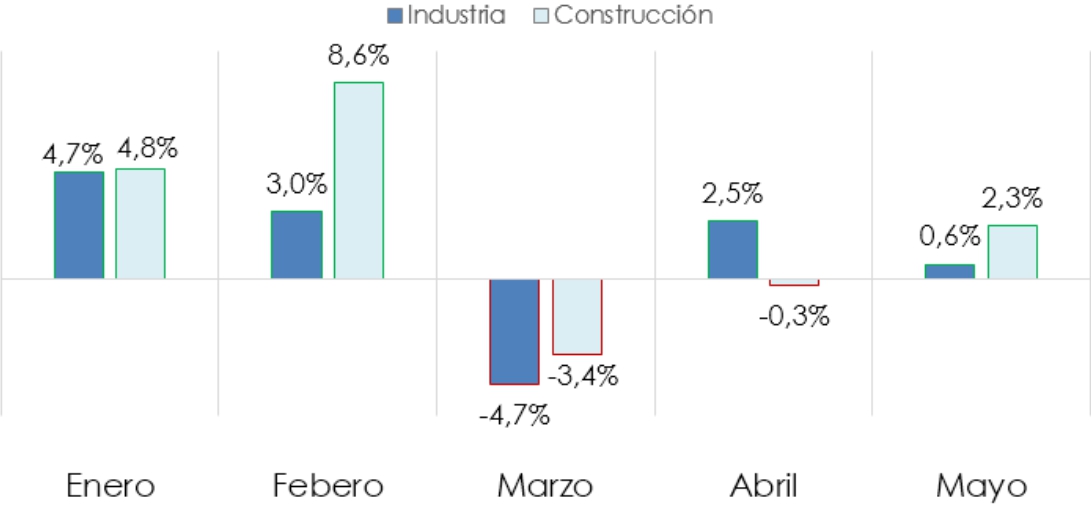

Industria y construcción

(en % de variación entre meses, serie desestacionalizada)

Fuente: Elaboración propia en base a datos de INDEC.

Cómo se ve, en los primeros cinco meses del año predominan los números positivos en la comparativa intermensual para industria y construcción. La ruptura parcial de marzo se explica por el rebrote cambiario de aquellos meses. Claro que el envión de estos indicadores encuentra parte de su explicación en el accionar del Estado. Tanto en la órbita nacional como en las diferentes jurisdicciones, existe cierto efecto movilizador de la obra pública y la inversión de capital a tono con el inminente ciclo electoral.

La consolidación de estos números para lo que resta del año dependerá crucialmente de la estabilidad macroeconómica:

Un tipo de cambio con poca volatilidad, permitirá mantener precios de referencia en torno a los niveles actuales. Para la adquisición de insumos difundidos y valuación de costos de reposición en la industria, se trata de una variable central.

Una tasa de interés convergiendo a la baja, permitirá recuperar cadenas de pago aún muy endebles, sobre todo en los segmentos PyME de nulo acceso al mercado de capitales. La posibilidad de mitigar el costo de financiamiento del sector productivo, redundará en oxígeno para la recuperación de márgenes, sin necesidad de incurrir en aumentos de precios.

Tasa de interés de referencia

(en % de TNA)

Fuente: Elaboración propia en base a datos de BCRA.

Los niveles de tasa de interés aún no son compatibles con una economía viable en el mediano plazo; siguen siendo tasas de emergencia, en el marco de una estabilización monetaria aún incompleta. El BCRA mantiene un sendero muy gradual de reducción de la tasa de referencia. Si bien esto es apropiado a los fines de no generar dudas sobre la existencia de tasa real positiva, tiene como contrapeso una recuperación menos veloz de los rubros más dependientes del financiamiento de corto plazo. Esperamos que el año consolide un sendero decreciente, aterrizando al 40% en un escenario de estabilidad y manteniéndose en 55% en caso de nuevas turbulencias financieras.

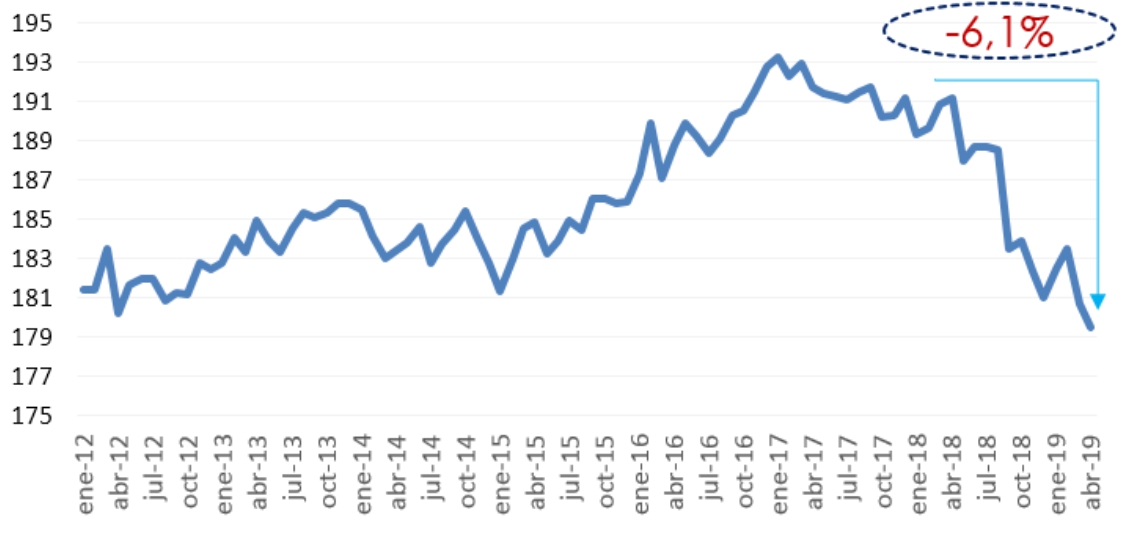

Consumo de servicios públicos

(en número índice, serie desestacionalizada)

Fuente: Elaboración propia en base a datos de INDEC.

El consumo, sigue siendo la pata más floja de la recuperación del segundo trimestre. Los indicadores minoristas de compras en supermercados, shopping, casas de electrodomésticos y locales PyME siguen mostrando un derrotero negativo a tasas de dos dígitos.

También se comporta de manera poco auspiciosa el índice de consumo de servicios públicos. Fuertemente influido por el mayor costo tarifario sobre usuarios residenciales, el efecto ingreso redunda en una reducción de la utilización de servicios. Con una trayectoria errática, el índice de servicios públicos tocó en abril su mínimo histórico (serie vigente desde el 2012), consolidando una caída del 6,1% desde inicios de 2018. Se trata de una merma significativa en una serie que típicamente presenta baja elasticidad.