2019

Reporte de Tendencias Económicas – Al 24/06Claves

Cerradas las elecciones provinciales, se acerca el ciclo electoral nacional, con la confirmación final de las fórmulas para las elecciones de agosto.

Las posibles repercusiones sobre la economía interna por ahora se redujeron a su mínima expresión. El Ejecutivo logró contener el tipo de cambio a partir de negociar la posibilidad de intervención ante dinámicas disruptivas.

El resultado no se dio en un contexto aséptico en el plano internacional. Las recientes novedades sobre la postura de tasas de la FED, redundaron en un debilitamiento de la moneda estadounidense.

El fortalecimiento de las monedas emergentes coadyuva al objetivo de restar presión externa al tipo de cambio. En paralelo, la oferta garantizada por el Banco Central vía licitaciones, abastece una buena parte de los dólares que se negocian diariamente en el mercado.

A pesar de la relativa calma cambiaria y financieras, los últimos indicadores oficiales cierran el ciclo de resultados negativos del primer trimestre del año.

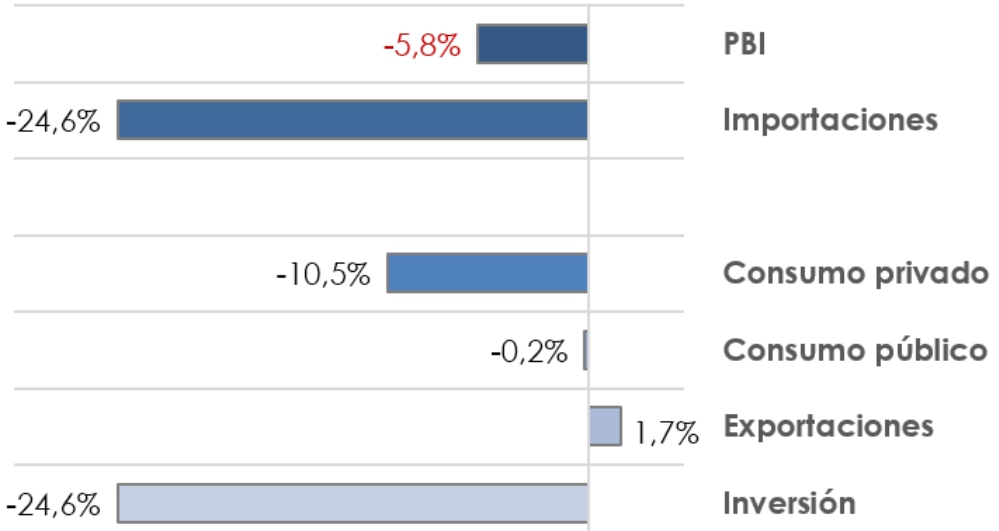

En materia de actividad, se confirmó la caída del PBI de un 5,8% interanual (-0,2% desestacionalizado), donde se destaca especialmente el desplome del 24,6%, tanto en las importaciones como en la formación bruta de capital.

En el plano sociolaboral, la EPH dio a conocer el esperado deterioro para el primer trimestre del año. La tasa de empleo se redujo en 0,1 puntos porcentuales, la subocupación creció 2 puntos, la desocupación aumentó 1 punto porcentual y la ocupación demandante subió 2,2 puntos.

En particular, algunos segmentos sociales padecen especialmente las características expulsivas del mercado laboral. Las mujeres y los jóvenes son el subconjunto de mayor vulnerabilidad, con un nivel de desempleo que creció un punto porcentual en un año, y ya supera el 23%.

En materia de precios, parece sostenerse la tendencia decreciente de los últimos dos meses. La estabilidad del tipo de cambio hace su trabajo y, por primera vez en el año, las expectativas de inflación para 2019 no subieron.

No obstante, el indicador de precios mayoristas volvió a registrar resultados inquietantes. Con un aumento de 4,9% (68,5% anual), sigue posicionándose más de 10 puntos por sobre el IPC. Es esperable que esta dinámica le ponga presión al canal minorista, para los próximos meses.

El envión económico menos pensado

Se extiende la “pax cambiaria”, en el medio de una tensa calma que ya se apresta a cumplir dos meses. El envión de parte del sector financiero hubiera sido impensado hace dos meses, cuando el dólar rompía máximos y la incertidumbre en el plano político echaba leña al fuego de la huida de capitales hacia activos extranjeros de resguardo.

Tras la presentación de frentes y fórmulas, un escenario que se pintaba incierto se clarificó y las cartas se dispusieron sobre la mesa. Claro que la relativa estabilidad actual, tiene una fecha de caducidad desconocida. Puede extenderse hasta fin de año, en caso de que se mantengan alineados ciertos resultados convenientes para el oficialismo o puede cortarse en un mes y medio, ante un contexto electoral poco favorable para la fuerza gobernante.

En cualquier caso, los amortiguadores del acuerdo con el Fondo Monetario deberían ser suficientes para hacer frente a una reversión alcista en los niveles de volatilidad. Cabe recordar que aún no se aplicaron dólares a través de ventas directas vía BCRA, y solo se mantuvo la licitación diaria por parte del Tesoro, que abastece a menos de una cuarta parte de los requerimientos diarios del mercado.

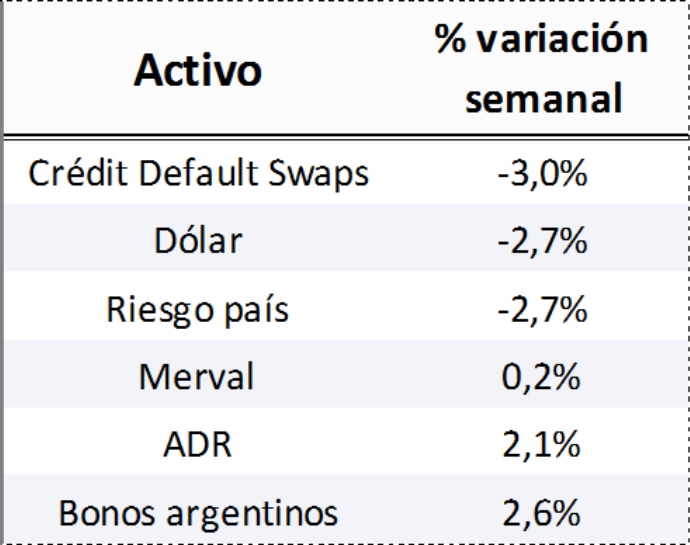

Desempeño de los principales activos argentinos en la semana

(en % de variación promedio por instrumento)

Fuente: Elaboración propia en base a datos de Bloomberg y BCRA.

En números, la semana mostró resultados más que auspiciosos. Se verificó nuevamente una baja del tipo de cambio y del riesgo país, a la par de una mejora en la cotización de activos argentinos. El Merval cerró la semana cerca de romper un nuevo récord -nominal- y los bonos argentinos recortaron -en promedio- otro 2,6% respecto de la fuerte baja que había verificado entre marzo y abril.

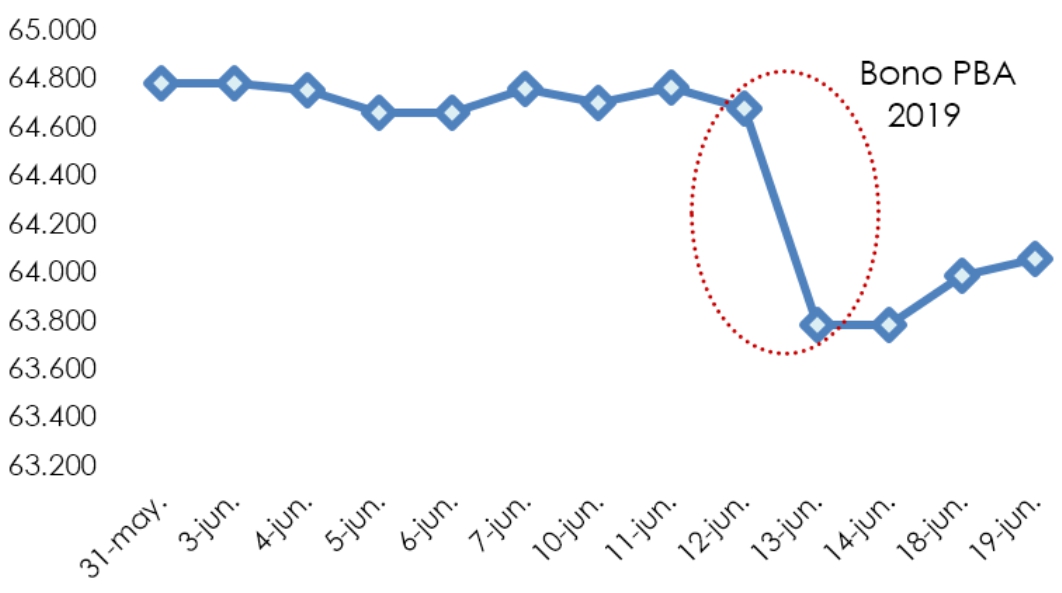

Reservas internacionales

(en millones de U$S)

Fuente: Elaboración propia en base a datos de BCRA.

Asimismo, en lo que va de junio, las reservas muestran un desempeño estable, revirtiendo la sangría significativa que se verificó el año previo. En la segunda semana de junio, solo cayó U$S 900 millones por la amortización del bono PBA 2019, que la principal jurisdicción del país no pudo refinanciar.

(In)actividad económica de inicios de año

Los números macro correspondientes al primer trimestre, reflejaron la dinámica recesiva que ya se anticipaba en los números del EMAE y los demás indicadores sectoriales. La contracción interanual del 5,8% del PBI está vinculada al último trimestre de buena base de comparación, lo cual exagera la caída. Considerando entre trimestres de forma desestacionalizada, la baja se atenúa a un 0,2%, esto es, la disminución más reducida desde hace cuatro trimestres. Este último factor lleva a pensar que la peor parte del ciclo recesivo está pronta a cerrarse.

Componentes de la oferta y la demanda agregada

(en % de variación interanual, primer trimestre 2019)

Fuente: Elaboración propia en base a datos de Ministerio de Hacienda.

En el desglose por componente, se tiene un repunte leve de las exportaciones, favorecidas por un tipo de cambio significativamente más competitivo, además de mejores resultados en la cosecha fina del primer trimestre.

El resto de los bloques de la demanda y la oferta agregada, se retraen. En particular el consumo privado, que explica casi el 70% del valor agregado de nuestra economía, también baja a tasas de dos dígitos. Aunque se trata de una trayectoria preocupante, no deja de ser un componente de alta elasticidad respecto de los ingresos, por lo cual es esperable que empiece a atenuar su caída tras el inicio de implementación del “plan alivio”.

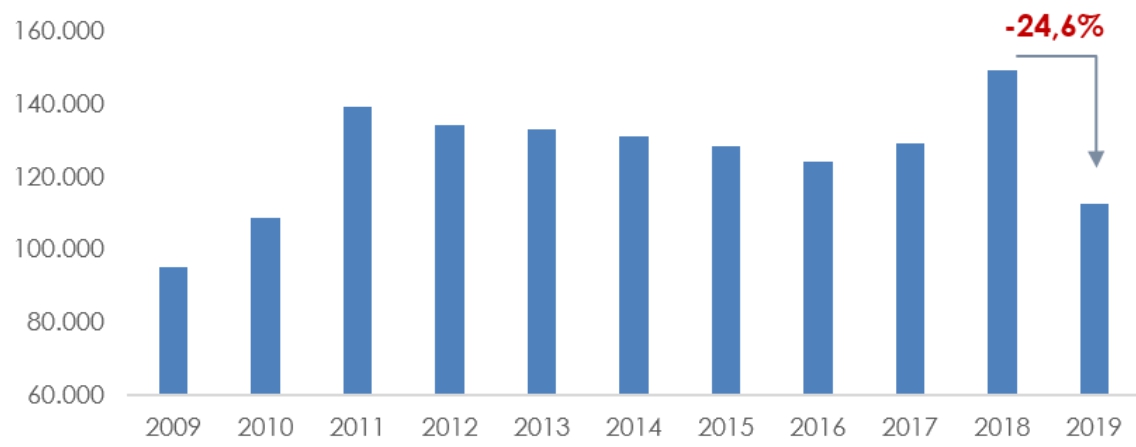

Entre los componentes de la demanda agregada, el de mayor desplome es el stock de inversión, que se desploma casi una cuarta parte en solo un año y vuelve a niveles del 2010.

Formación Bruta de Capital

(en millones de $ constantes de 2004, primer trimestre de cada año)

Fuente: Elaboración propia en base a datos de Ministerio de Hacienda.

Si bien la inversión venía mostrando entre 2011 y 2015 (siempre analizando el primer trimestre de cada año) un estancamiento con una leve tendencia hacia abajo, el nivel alcanzado a comienzos de este año se retrotrae a los años de la crisis financiera internacional.

Por otra parte, de los cuatro años de la gestión de la Alianza Cambiemos, la inversión ha mostrado contracción en dos de ellos, siendo este último el de peor desempeño.

En este resultado, influye la multiplicidad de factores que determinan la “tormenta perfecta” sobre el sector productivo.

Pronunciada caída de la demanda interna, por baja del poder adquisitivo de los salarios.

Altas tasas de interés, que inhiben el crédito productivo y desvían ahorros desde la producción a la inversión financiera.

Un sistema impositivo altamente asfixiante y distorsivo sobre los incentivos a la producción y generación de empleo.

Desempleo nuevamente en dos dígitos

Otro dato desalentador que se conoció la semana pasada, fue el referido al mercado de trabajo, el cual arrojo una tasa de desempleo del 10,1% para el primer trimestre de 2019, cifra que no alcanzaba los dos dígitos desde el año 2006.

Si bien el retroceso en términos de empleo era esperable debido a las ya anunciadas caídas de actividad en sectores claves como comercio e industria, la ruptura de la barrera del 10% no deja de ser preocupante. Desmenuzando un poco el indicador, se observa que los niveles de desocupación aumentan cuando se refiere a una población menor a los 30 años y más aún si se trata de mujeres.

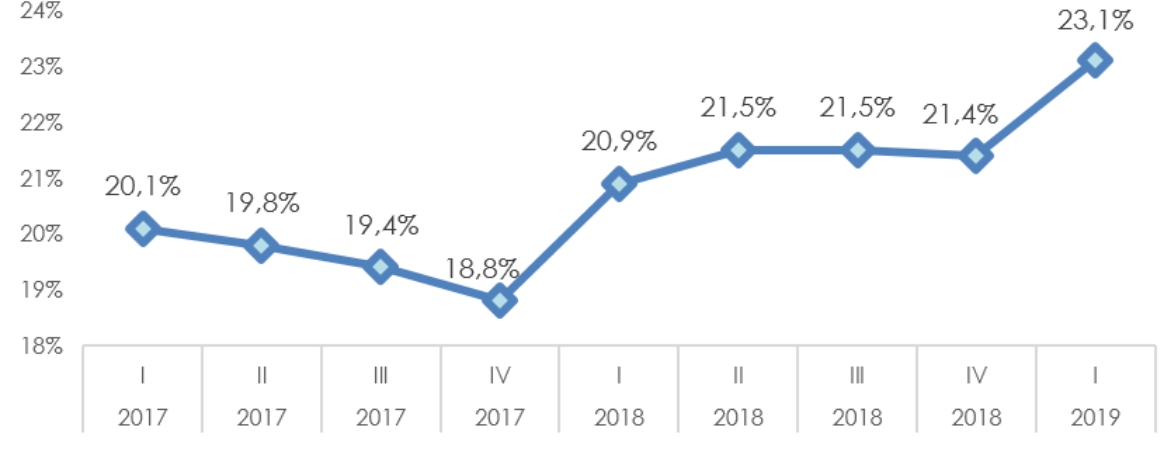

Tasa de desocupación de mujeres menores de 30 años

Fuente: Elaboración propia en base a INDEC

Hoy en día, la tasa de desempleo en mujeres menores a 30 alcanza el 23,1% (valor que supera el 25% para el Gran Buenos Aires), lo que implica que una de cada cuatro que busca empleo activamente no lo consigue, cifra que aumentó en 2,2pp. con respecto al primer trimestre de 2018 y 3,1pp. con respecto a 2017.

La disparidad de género es más que notoria, ya que para varones del mismo rango etario la tasa de desempleo fue de 18,5%. Esto evidencia que los problemas de empleo están perjudicando fuertemente a la población más joven, agudizándose sobre las mujeres.