2019

Reporte de Tendencias Económicas – Al 14/06Claves

La definición política de esta semana tuvo un evidente correlato económico. La alta aceptación del mercado sobre la fórmula oficial, decantó en un rally financiero alcista que duró 48 horas.

La mirada optimista tiene que ver con mejores perspectivas de gobernabilidad en un contexto de continuidad institucional. La afinidad con el mercado del actual precandidato a vicepresidente por el oficialismo, es un dato no menor a la hora de evaluar una eventual reválida electoral.

Claro que el camino a la reelección no está allanado. Los indicadores financieros promisorios todavía no se traduce en una mejora concreta en el resto de las variables macroeconómicas.

Esta semana se conocieron magros resultados en materia de utilización de la capacidad instalada industrial (61,6% puntos), consumo de servicios públicos (-6%) y actividad industrial (-8,6%).

Por su parte, el dato de inflación de mayo admite una lectura dual. Por un lado, verifica un segundo mes consecutivo de reducción del IPC. Por otro lado, el acumulado anual se sigue acelerando y ya es el mayor en 28 años.

Claro que la política monetaria contractiva empieza a operar en su máxima extensión. La escasez de pesos en la economía, dado el sostenimiento de más de 8 meses de control férreo de los agregados monetarios, se expresa en endeblez de la demanda y menor fluidez en los canales de dolarización.

La política de fomento al consumo, a la vera del ciclo electoral, apunta a motorizar un “alivio” en la demanda agregada después del ciclo recesivo.

Resta conocer cómo evolucionarán las variables reales vinculadas a la actividad real. La mencionada alta tasa de paro en la producción redunda en un limitante objetivo en la recuperación de la inversión productiva.

No obstante, las perspectivas de estabilidad macroeconómica y de crecimiento de cara a 2020, pueden favorecer efectos de anticipo en segmentos productivos, en especial los vinculados al sector exportador.

IPC amortigua, pero también acelera

La traza inflacionaria para mayo siguió mostrando una alta persistencia. El índice de precios al consumidor no logró quebrar el piso del 3%, a pesar de la relativa estabilidad cambiaria en el mes de mayo. El dato fue igualmente festejado por los mercados, dada la continuidad de dos meses con resultados a la baja. En los albores del ciclo electoral, la aceleración de un descenso inflacionario seguirá siendo el centro del esfuerzo oficial, en materia económica.

Inflación del mes de mayo, según rubro

(En % de variación intermensual)

Fuente: Elaboración propia en base a INDEC.

En el desglose por rubros, se tienen dos efectos relevantes:

Servicios regulados son los que presentan mayores incrementos para el mes de mayo. Este resultado tiene que ver con las últimas cuotas de incrementos tarifarios, en el marco de la decisión de comprimir los aumentos de servicios en la primera parte del año. También se cuenta el peso considerable de prepagas, que seguirán recomponiendo cuadro tarifario en los próximos meses, dado el aún incompleto traslado de la devaluación de 2018.

El rubro de “alimentos y bebidas” comenzó a quebrar tendencia, con una suba para mayo del 2,4% que se posiciona entre las menores subas. Este resultado es promisorio hacia delante, dado el significativo efecto de propagación que tiene este ítem sobre el resto de los rubros del IPC.

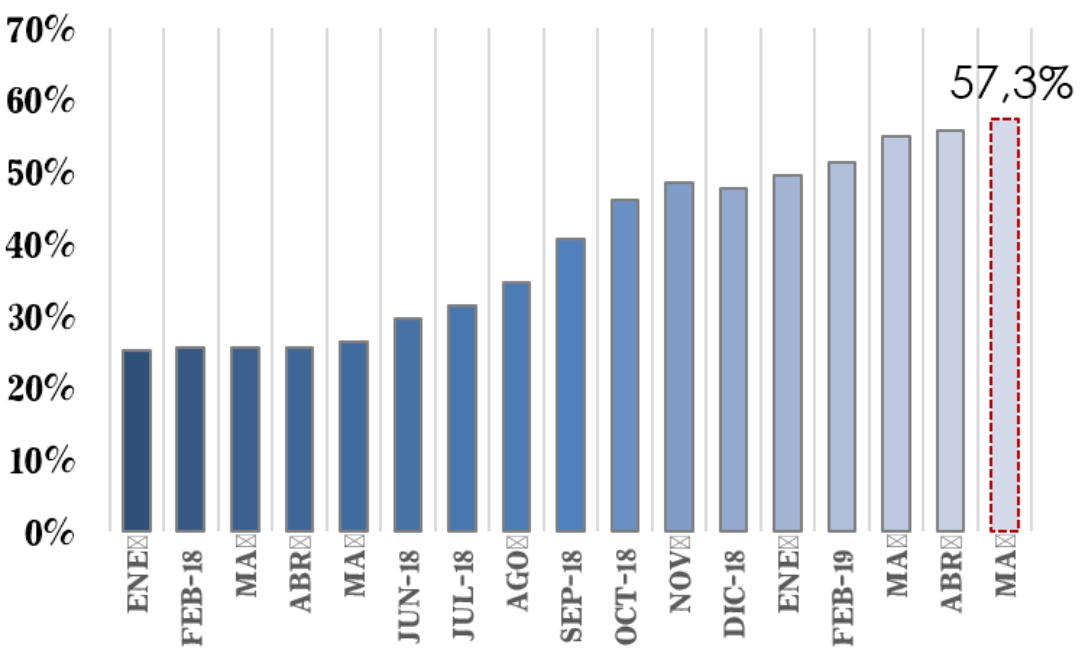

Inflación interanual

Fuente: Elaboración propia en base a INDEC.

Con todo, y a pesar de la baja intermensual, mayo mostró una nueva aceleración en el ritmo acumulado doce meses. El 57,3% actual rompe una vez más los máximos inflacionarios desde el año 1991, esto es, seguimos con la inflación más alta en 28 años.

Para los próximos meses, es posible que este resultado comience a revertir lentamente. Junio comenzó con estabilidad cambiaria, con lo cual la traza inflacionaria puede posicionarse ya por debajo del 3%, en reemplazo, de un 3,7% para el mes de junio pasado. Será relevante lo que ocurra en el epicentro del ciclo electoral, donde pueden sobrevenir tensiones políticas que decanten en nuevas fuentes de inestabilidad monetaria.

Impacto regresivo de la inflación

Si bien el impacto de la inflación es transversal a toda la sociedad, su injerencia no ha sido igual en todos los sectores en los últimos años. Los más vulnerables, receptores de transferencias fijas o de salarios mínimos, se vieron sometidos a una pérdida de poder adquisitivo mucho mayor a la que se enfrentaron sectores de altos ingresos o medios con posibilidades de recomposición salarial.

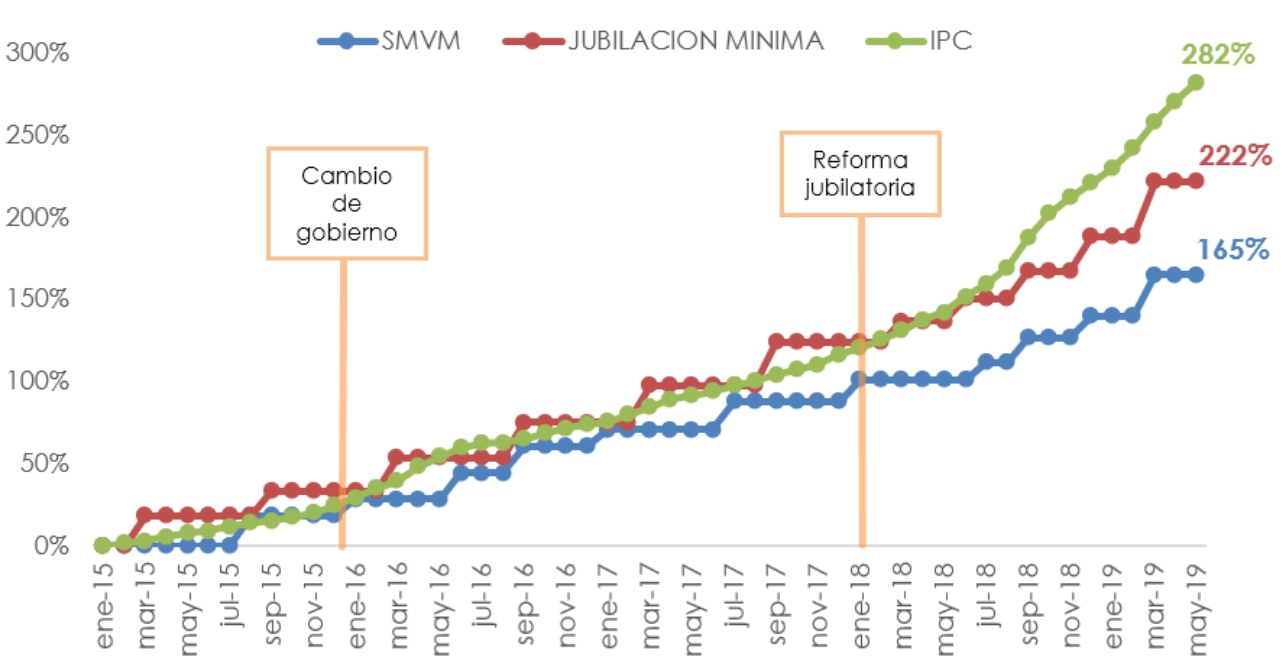

Si analizamos la evolución del Salario Mínimo, Vital y Móvil (SMVM) podemos ver que desde enero de 2015 hasta mayo de 2019 muestra un aumento acumulado del 165%, mientras que la jubilación mínima tuvo, en el mismo período, un aumento del 222%. Ambos quedaron muy por debajo de la marcha de la inflación, la cual acumulo en dicho período un aumento del 282%, denotando una pérdida en la capacidad de compra de esos sectores. Siendo estos a su vez, los eslabones más débiles de la escala salarial.

Evolución del Salario Mínimo, Vital y Móvil, Jubilación mínima e IPC nacional.

(Variaciones acumuladas respecto a ene-15)

Fuente: Elaboración propia en base a INDEC y Ministerio de Producción y Trabajo.

Del gráfico a su vez se desprenden tres momentos bien diferenciados entre sí. Durante 2015, la jubilación mínima logró ganarle a la escalada inflacionaria, mientras que el SMVM, si bien cerró el año con una pérdida en términos reales, tuvo meses en los cuales mostró una leve mejora, como por ejemplo en la actualización del mes de septiembre.

A partir del cambio de gobierno, el SMVM no logró superar a los aumentos de precios, cosa que sí pudo la jubilación mínima, en la cual las periódicas actualizaciones superaban los niveles de inflación. Esta situación cambio luego de la Reforma Jubilatoria de diciembre de 2017, a partir de donde, cambio de formula mediante, la jubilación mínima no volvió a superar a los aumentos de precios. A partir de esa sanción, la jubilación mínima tuvo una pérdida en términos reales del 18,5%, lo que ha afectado sensiblemente el poder de compra de este sector de la sociedad.

La semana de la euforia

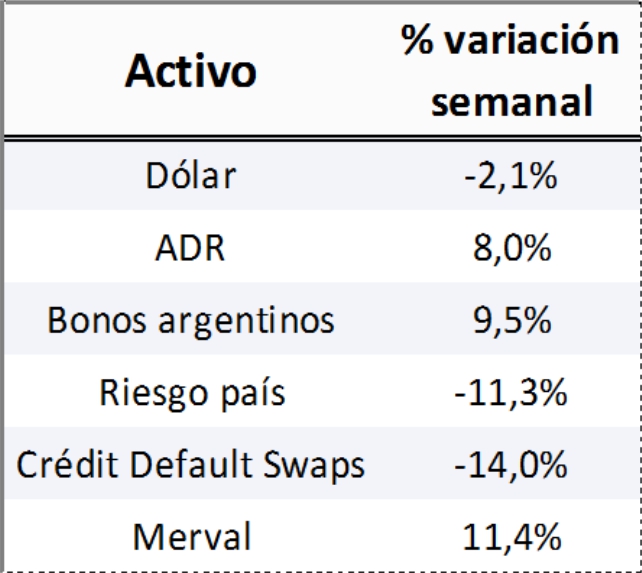

La presentación del nuevo frente electoral del oficialismo, y de un binomio que incorpora un candidato a vicepresidente peronista tuvo una aceptación amplia en el mercado, que reaccionó con euforia. Entre el primer y el segundo día tras la presentación de la fórmula, activos argentinos registraron un rally de crecimiento a dos dígitos, apalancados por fondos de inversión que detectaron oportunidades de inversión en papeles cuyo precio ya está subvaluado.

La percepción sobre una posible mejora en la gobernabilidad, de cara a un segundo mandato, fue el factor que signó el repunte de los activos. Restará por ver en las próximas semanas cuánto de este efecto se traduce en una mejora objetiva en las perspectivas electorales del oficialismo. A la fecha, las encuestas para la elección nacional aún muestran resultados difusos. Las PASO de agosto serán el primer parámetro certero y, dependiendo de su resultado, pueden sobrevenir escenarios de nuevas tensiones en materia macroeconómica.

Evolución de los principales activos e índices financieros

(en % de variación semanal promedio)

Fuente: Elaboración propia en base a BCRA, Bloomberg y ByMA.

Hasta el momento no se registró una reversión negativa de relevancia en el optimismo de inicio de semana. El rebote del dólar fue poco significativo, y la toma de ganancias en acciones y bonos aún es débil.

Reservas y tipo de cambio

(en millones de U$S y $/U$S)

Fuente: Elaboración propia en base a BCRA.

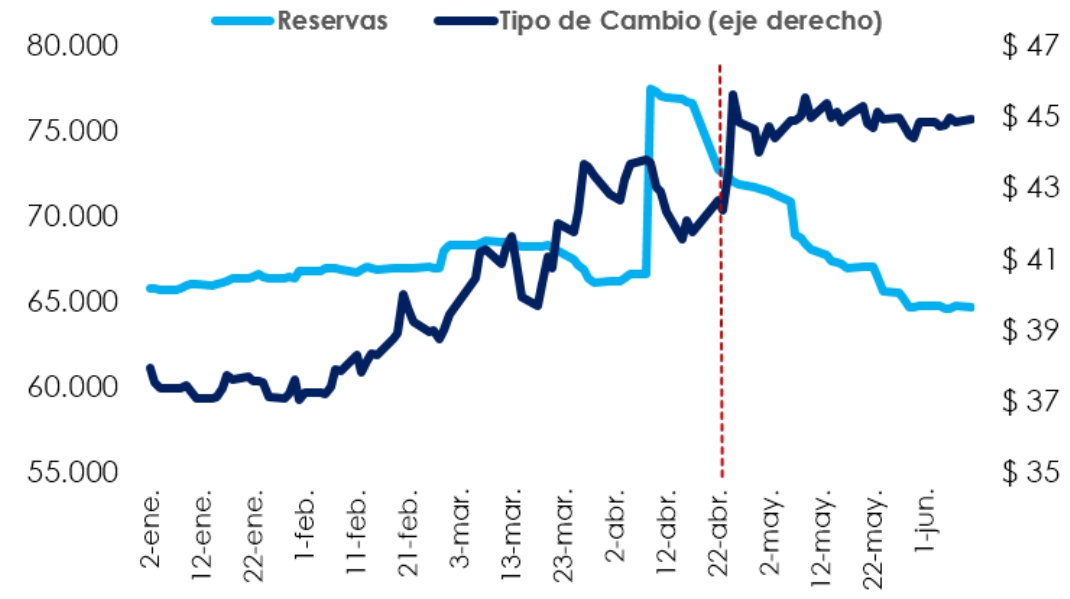

Más allá del “efecto Pichetto” las últimas semanas ya mostraban una estabilidad financiera mucho más sólida. Desde el pico cambiario de fines de abril, el dólar se sostuvo firme en el rango entre los $45 y $46, con una paulatina reducción en el volumen de transacciones y la volatilidad intradiaria. Esta pax cambiaria se debe a una multiplicidad de factores:

El apretón monetario, que después de ocho meses comienza a rendir frutos en secar la plaza y comprimir los canales de dolarización, más no sea a un costo elevado en términos financieros y de actividad interna.

La abundancia de oferta de dólares, dada una mejora de liquidaciones por la cosecha récord y el abastecimiento de oferta pública vía Licitaciones de Tesoro, resta poder de fuego a la demanda para reavivar las tensiones cambiarias.

La mejora del oficialismo en algunas encuestas, es percibida como un factor positivo por algunos fondos de inversión, que tienen que decidir entre hacer rollover de instrumentos del Tesoro en dólares o salir de la economía. Este punto puede ser volátil ante el advenimiento de novedades políticas en sentido contrario, en las próximas semanas.

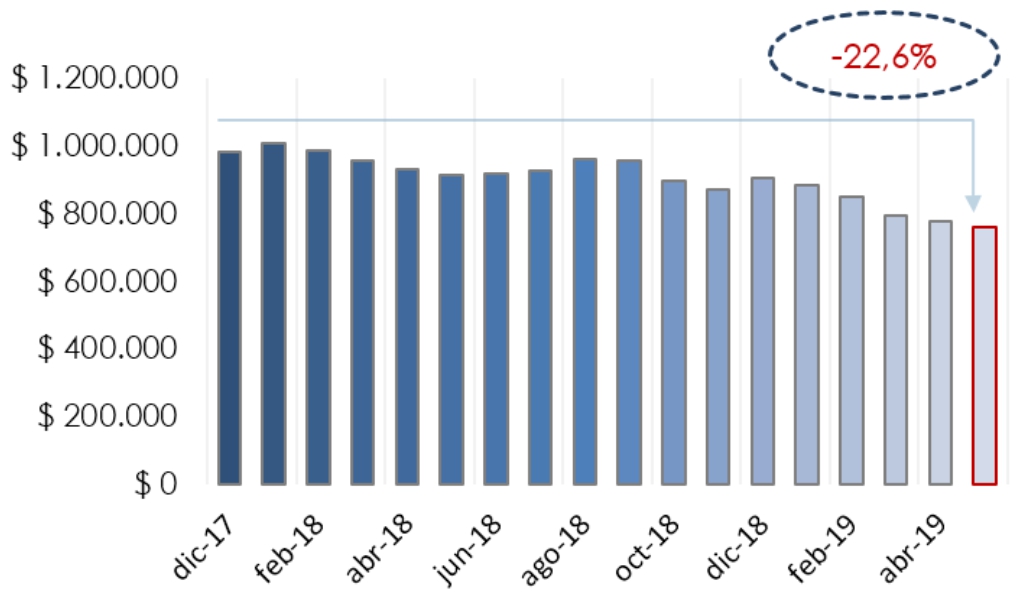

Base monetaria

(en millones de $, a valores constantes de diciembre 2017)

Fuente: Elaboración propia en base a BCRA e INDEC.

De cara a los próximos meses, será relevante seguir la evolución del programa monetario. Iniciando un ciclo de gradual desinflación, los incentivos de tasa de interés real tendrán que ser lo suficientemente atractivos para restar eventuales presiones sobre la moneda extranjera.

Dada la aplicación del programa de astringencia monetaria estricta, en un año y medio la caída real de la base monetaria ya supera el 22%. Sostener este proceso de contracción, requerirá mayores esfuerzos en los próximos meses. Las posibles consecuencias, se vinculan con el costo de la política monetaria restrictiva, tanto en términos de la tasa de renovación de los pasivos del BCRA, como en función al aumento del volumen de la deuda a corto plazo.